生猪养殖行业观察及信用风险展望

|

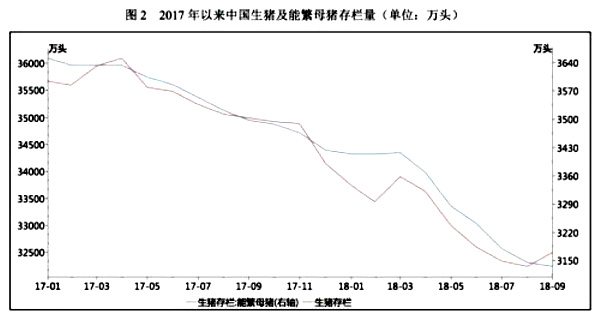

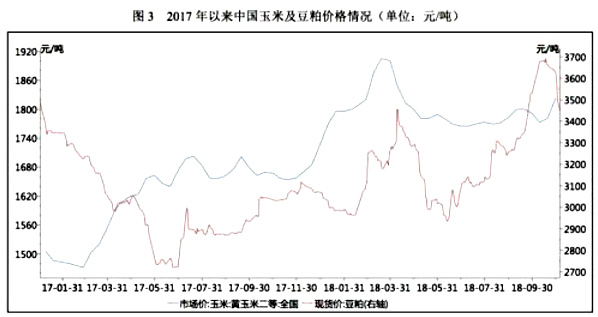

【行业研究】生猪养殖行业观察及信用风险展望—2018年前三季度 2017年以来中国能繁母猪及生猪存栏量均持续下滑,其中能繁母猪存栏量从2017年1月的3651万头下降至2018年7月的3180万头,降幅为12.90%;生猪存栏量从2017年1月的35668万头降至2018年7月的32340万头,降幅为9.33%,2018年9月小幅回升至32501万头。 依据传统猪周期逻辑链条分析,能繁母猪及生猪存栏量持续下降,生猪出栏价格本应该上涨;但实际情况却是同期生猪出栏价格总体大幅下降。联合资信认为,出现上述情况主要原因是规模化养殖的推进和养殖技术的发展提高了养殖效率,存栏数量下降并未带来生猪出栏供给的收缩。据中国产业发展研究网测算,2015~2018年,中国生猪养殖行业MSY(母猪年产胎次*母猪平均窝产活仔数*哺乳仔猪成活率*育肥猪成活率)从15.85提升至19.10,单头母猪产能提升明显;此外,随着饲料配料和精细化养殖水平的提升使得仔猪育肥出栏时间有所缩短,出栏生猪体重提升。通过能繁母猪存栏量和生猪存栏量判断猪周期有效性大幅减弱。 目前中国生猪养殖行业MSY水平虽提升较快,但与美国、荷兰等国超过25的水平尚有差距。未来,养殖集中度提升和技术进步将继续推升中国生猪养殖行业MSY水平,头部养殖企业抗风险能力将随之增强。 3.上游原材料价格 生猪养殖企业养殖成本主要取决于玉米和豆粕等饲料原材料价格。2017年以来,中国玉米价格受市场消费、临储政策取消价格市场化、国储库存变化等因素影响,整体上涨幅度较大,由2017年初的1480.10元/吨,上涨至2018年3月的1905.80元/吨。此后,受国储拍卖市场供给增加影响,玉米价格有所下降,2018年10月为1823.80元/吨。豆粕价格方面,中国大豆依赖进口,影响因素较多;2017年以来,受市场供需、自然气候、贸易摩擦、游资炒作等因素共同影响,豆粕价格波动很大,2017年以来低至2720元/吨,高至3692.06元/吨,未来价格难以准确预测。 总体看,饲料原材料价格波动较大,难以准确预测未来价格走势,2017年以来总体呈现上涨态势,生猪养殖企业仍然面临较大的原材料成本控制压力。 【行业研究】生猪养殖行业观察及信用风险展望—2018年前三季度 |