非洲猪瘟肆掠趋势及对猪价影响

|

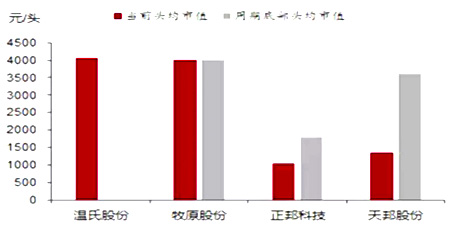

所以从行业阶段的角度来看,母猪存栏或者说行业产能今年二季度左右见到顶部,母猪产能顶部对应未来一年多一点的时间一定是供给的顶部,那么今年的产能处于顶部一定代表了明年的供给最多价格最低,所以最起码2019年是价格会比今年要更低一点,绝对的底部大概率也是会在明年出现。 当然我还要继续跟踪了。往后看1-2年,个人判断:随着产能慢慢释放到供给,价格大幅度下跌,先是仔猪价格出现明显的下跌(7月进入盈亏平衡),产能加速淘汰,到2019年上半年供给最多的时候,价格最低的时候整个产能会加速淘汰。 所以2019年可能会出现价格的绝对底部以及产能的绝对的底部,产能的绝对的底部可能会在底部持续一段时间。之所以持续一段时间是因为产能底部没有完全传导到供给,到2020年以后才会传导到供给;甚至最低点大可能破9块钱左右,完全跌破行业的可变成本。现在行业的固定成本大概占整个行业15%—18%左右,现在行业平均的成本是12块多的状态,大概率会破到10块钱。但是到了2020年上半年整个价格处于向上周期,重新开启新的一轮周期。 因此,结论就是2015-17年是处于产能上升周期,从而造成价格继续下跌,2018年会见到产能顶部,2019年价格会继续下跌,价格的大幅度下跌一定会带来产能底部,所以2019年会是两个双低,一个是产能底部,一个是价格底部,产能的底部是一年不到的时间后年2020年上半年的时候供给就会大幅度收缩,价格就会向上反转。大体的周期的脉络就是今年是下跌第二年,明年是下跌的最后一年,2020年向上,周期波动大致是这样的判断。 数据来源:WIND,农业部,中泰证券研究所 3、产业周期底部有哪些信号? 我们一直在深度跟踪产业变化,基本每天提前跟踪价格,每周跟踪仔猪母猪价格、体重等,每月跟踪母猪补栏、淘汰变化等,季度跟踪行业资本开支、现金流等,有一整套判断底部特征的信号体系,当这些都出现了后,将会是明显的行业底部、周期资金买点,具体欢迎大家沟通和路演。说一个最简单思路: 母猪、仔猪价格分析框架,任何周期底部出现必须初选仔猪和母猪持续低于成本价格一段时间,因为如果两个核心前瞻的价格体系没有出现大跌,母猪的补栏不会非常低迷、淘汰不会大量增加,从而也不会看到产能大幅下降,产业见底。 目前最新的母猪和仔猪价格接近成本线了,说明行业的产能将会见到真正的向下拐点,而下半年和明年都会是产能下降周期,从而猪价底部可能在明年见到,上涨拐点在2020年出现。真正的底部分析比上述要复杂点,关键是紧密跟踪行业产能底部出现。 但是对于养猪类股票而言,中泰农业团队倒不是很悲观,当前很多养猪股当前周期折价过于明显(头均市值跌破14年底部),从成长和价值看,长线资金复合收益率和风险收益比买入已经很合适,更何况很多企业出现价值提升的很多变化;虽然周期资金还在等待产能真实下降。 |

上一篇:今夜,“猪周期”恐将被彻底撕碎

下一篇:压在养猪人头上的三座大山