猪业篇

养猪业将呈现“哑铃式”结构,家庭农场和养殖集团最具生命力

|

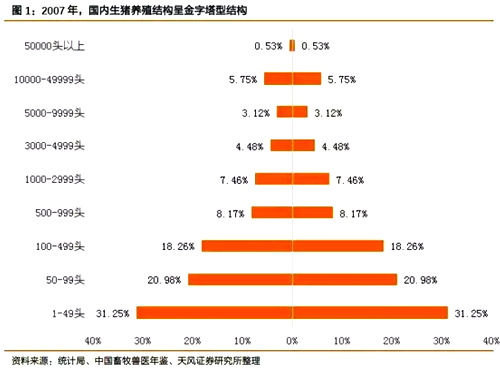

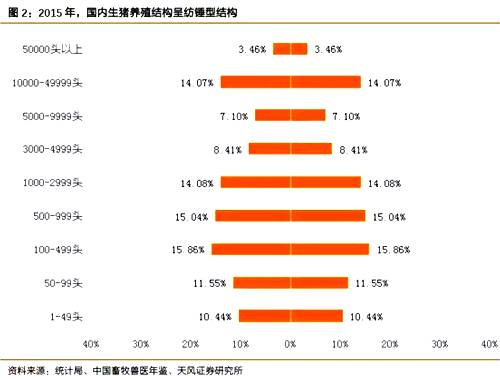

(二)规模化养殖场占比迅速提高 以需要雇工的年均500头以上生猪出栏为基准,规模化养殖场的占比快速增加,场户数从122,788户增加到259,931,增长112%;出栏比例则从2007年的28%提高到56.13%。其中,增速最快的是年出栏5万头以上的超大型规模化养殖场,从2007年的50家增加到了2015年的261家,增长422%! (三) 家庭养殖主体规模扩大 散养户占比的下降,除了退出以外,还有很大一部分是向专业化养殖户转化。同样是以家庭为基本生产单位,散养户数量快速下降,但专业化养殖户的数量不仅没有下降,反而有所提升。年出栏100-499头养殖户的数量从2007年的54.2万户增加到75.8万户,增长了40%。 这些变化,用图形表示,就是养殖结构从此前的金字塔型结构逐步演变成纺锤型结构。 基于当前的养殖结构,我们对养殖规模化趋势下养殖产业结构的变迁做过阐述。由于单个养殖企业对于生猪价格缺乏定价能力,只能被动接受市场价格,因此,在猪价的周期波动中,成本管理能力尤为重要。成本水平以及资源获取能力决定了未来的产业结构。基于不同存栏结构的成本及资源获取能力分析,国内目前养殖成本按养殖规模划分,呈现“两头低、中间高”的结构,即家庭农场及大型养殖集团的养殖成本低,而中等规模养殖场养殖成本高。 三、家庭农场及大型养殖集团优势更明显 (一)家庭农场成本优势分析 家庭农场相对于中等规模养殖场而言,其成本优势主要体现在: |

上一篇:四川“1211”生猪高效养殖模式

下一篇:猪周期对养殖户的影响及建议