养猪业将呈现“哑铃式”结构,家庭农场和养殖集团最具生命力

|

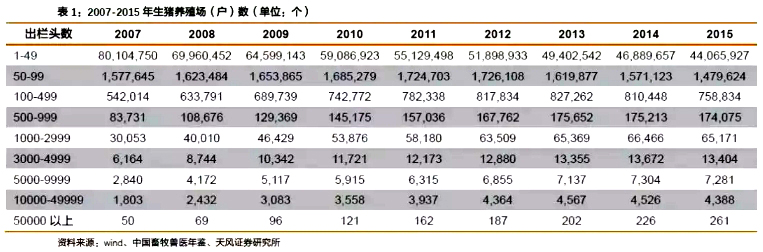

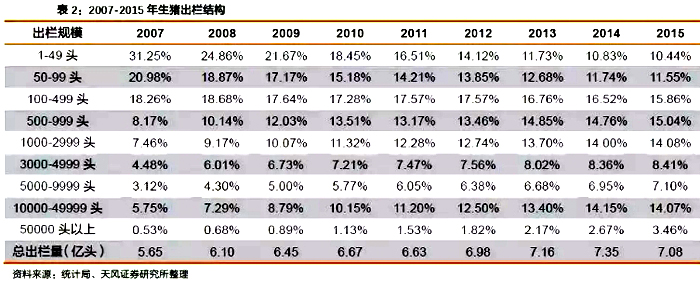

过去10年,国内散养户加速退出市场,规模化养殖场发展迅速,家庭养殖主体的规模不断扩大。过去10年,国内生猪养殖结构逐步从金字塔型转为纺锤型结构。我们认为,成本水平及资源获取能力决定了产业结构变迁方向,家庭农场以及大型养殖集团成本相对较低且资源获取能力较强,中小规模养殖场成本偏高,资源获取缺乏优势,因此,我们预计,未来养猪业结构将从当前的纺锤型向“两头大,中间小”的哑铃型结构转变,家庭农场和养殖集团是最具竞争优势的养殖群体。 一、定义不同的养殖群体 在讨论养殖结构变化这个话题之前,我们先对散户、家庭农场式专业养殖户、中小规模养猪场、大规模养殖场做个定义。 按一个产业周期200元/头的历史盈利在计算,年出栏100头以下的养殖户都不是职业养殖户,养殖更多的只是副业。因此,我们定义年出栏规模不足100头的群体为散养户。 在现有技术水平下,农户夫妻两人的家庭农场,在不使用雇工的情况下,一般自繁自养情况下能够养殖年500头左右的生猪出栏(若只做育肥,则可以达到1000-2000头左右)。随着设备的更新以及技术水平的提高,家庭农场的养殖能力也将提升。目前来看,以家庭成员为核心,通过1-2个雇工,家庭农场的管理能力最多可以实现母猪存栏100头的养殖,也就是年出栏2000头。当前阶段,我们定义年出栏100-499头的群体为家庭农场式的专业养殖户。 年出栏万头以上猪场的投资额均在千万元以上。这种投资规模,一般均属于公司化、集团化运作。因此,我们定义万头以上猪场为大规模养殖场。 而夹在专业养殖户及大规模养殖场中间的,年出栏500-10000头的养殖场,我们定义为中小规模养殖场。更细致一点的划分,年出栏500-2999头,投资规模300多万,属于小规模养殖场(这等规模养殖场也有部分是家庭农场)。年出栏3000-10000头,属中等规模养殖场。 二、2007-2015年间,养殖结构从“金字塔”型向“纺锤型”演变 由于畜牧业协会统计的只是场户数及其比例,为了更好的反应存栏规模的变迁,我们在场户数的基础上,根据统计局每年公布的生猪出栏数量,对每个存栏结构中的平均存栏规模做了相对保守的假设,最后得出一个当前的国内生猪养殖的出栏结构。 从数据上看,2007-2015年,生猪出栏结构反映出以下几点变化: (一)散养户大量退出市场 年出栏49头及以下的散养户从8010.4万户下降到4406.59万户,降幅达45%。年出栏99头及以下的散养户出栏比例从占主导地位的52%下降到占比只有约23%。 |

上一篇:四川“1211”生猪高效养殖模式

下一篇:猪周期对养殖户的影响及建议