猪业篇

2017年中国养猪业现状及未来发展前景

|

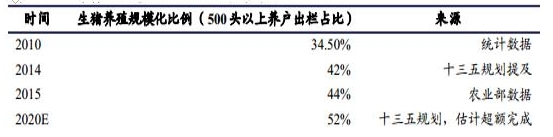

养猪行业的核心是成本控制, 成本控制的根源,是周期波动的形成机制。 当前我们国家养猪行业仍是较为分散,规模最大的温氏仅占比不到 3%, 生猪价格则完全市场化。 因此,只要养殖成本比行业大部分人低,就能在周期波动中持续盈利,避免亏损。 因为在价格下行期间,会首先突破行业平均的成本线,此时大部分人已经开始亏损并退出,产能减少, 往往尚未触及公司成本线,猪价周期已经因为供给缩减而扭转。 行业盈亏机制分析 2012年-2017年温氏与行业盈亏对比 猪周期伴随着规模化程度的不断提高,也意味着行业养殖水平的提升。 从 2010年至 2015 年,规模化养殖(出栏 500 头以上)出栏占比提升了 10 个百分点。经过这一轮环保整治的净化,小散养户加速退出,我们认为原先规划的 2020 年实现规模化程度 52%的目标很可能超前完成。规模户养殖水平与散养户有明显差异,市场也顾虑规模户占比快速提升的背景下, 温氏竞争优势是否会被减弱。 历年养猪规模化比例变化和未来展望 规模化养殖时间表 规模户和散养户群体养殖水平差异逐年增大 养殖户盈利水平 |

上一篇:中国养猪业现状以及未来发展趋势

下一篇:生猪绿色养殖发展现状分析