时间:2020-02-18 点击: 次 来源:全国畜牧总站 作者:佚名 - 小 + 大

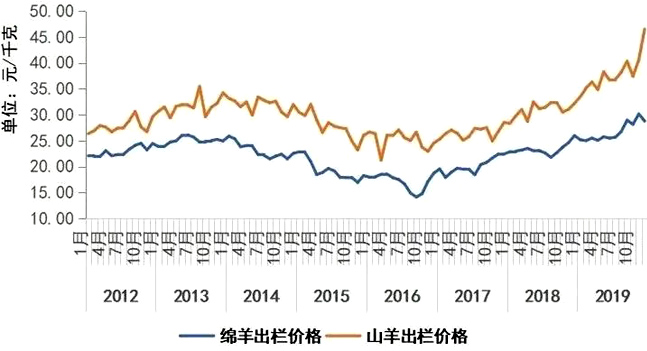

六、肉羊生产将继续恢复,羊肉消费稳中有升 2019年我国肉羊生产稳中有升,肉羊存栏和羊肉产量同比有所上升,但能繁母羊存栏和新生羔羊总量同比有所下降;肉羊出栏价格及羊肉价格明显上涨,达到历史高位水平,肉羊养殖效益显著提升;羊肉进口数量大幅增长,贸易逆差进一步扩大。 具体来看,2019年肉羊出栏数量与2018年基本持平,羊肉产量同比有所上升。从出栏数量发展趋势上看,肉羊出栏季节性特征明显,秋冬季节出栏数量较多,而春夏季节出栏数量较少。据农业农村部监测,绵羊和山羊平均出栏活重同比分别上升1.67%和3.12%。肉羊出栏价格涨幅明显。2019年,绵羊平均出栏价格为每公斤26.59元,同比上涨16.55%;山羊平均出栏价格为每公斤36.42元,同比上涨19.85%,且均已达到历史高位水平。由于羔羊、架子羊、精饲料等费用上升,2019年肉羊养殖成本有所上升。羊肉价格自2017年下半年开始触底反弹后并快速回升,2019年羊肉价格快速上涨。 图9:2012年1月以来肉羊出栏价格变化情况 展望2020年,在供给方面,随着肉羊养殖效益的持续提升,肉羊养殖户积极性逐渐提高,2020年肉羊生产将继续恢复,但由于较长的养殖周期,肉羊生产恢复速度较慢,导致肉羊供给短时间内上升幅度有限,预计2020年肉羊供给可能仍较紧缺。在消费方面,虽然羊肉价格上升在一定程度上抑制了居民羊肉消费,但随着我国城镇化进程加快、居民收入水平的大幅提高以及居民肉类消费结构升级,羊肉消费需求总量仍将稳中有升。加之受非洲猪瘟疫情影响,猪肉产量下降,短期内难以恢复至正常水平,而羊肉与猪肉之间的替代效应,会进一步推动羊肉消费增加。肉羊产品价格继续处于高位水平,养殖效益将继续保持较好水平。在贸易方面,考虑2020年羊肉供需仍将继续保持紧平衡状态,羊肉产品的国内外价差依然较大,加之羊肉进口贸易条件便利化进一步提高,以及跨境电商的发展打破了羊肉进口在时间与空间上的制约,将进一步促进羊肉进口增加,预计2020年羊肉进口规模将进一步扩大。 七、畜产品进口有望继续增加 2019年全年畜产品出口额为65.01亿美元,同比减少5.2%;进口额为362.23亿美元,同比增加27.0%;逆差为297.2亿美元,同比增加37.2%。肉类及制品(包括活动物)出口额为38.94亿美元,同比减少12.3%,主要出口中国香港、日本、德国、荷兰、美国、泰国、中国澳门、南非、西班牙和英国;进口额为192.65亿美元,同比增66.9%,主要进口来自巴西、澳大利亚、新西兰、阿根廷、西班牙、乌拉圭、德国、美国、丹麦和荷兰。其中,肉类及杂碎出口量为25.6万吨,同比减少8.1%;进口量为603.2万吨,同比增长48.2%。 2019年,猪肉、牛肉、羊肉进口量显著增加。全年猪肉进口量为210.8万吨,同比增长76.7%,主要来自西班牙、德国、美国、巴西、加拿大和丹麦;猪杂碎进口量为113.24万吨,同比增长17.9%,主要来自德国、西班牙、美国、丹麦和荷兰;牛肉进口量为165.95万吨,同比增长59.7%,主要来自巴西、阿根廷、澳大利亚、乌拉圭和新西兰;羊肉进口量为39.23万吨,同比增长23.0%,主要进口国为新西兰和澳大利亚。家禽产品出口量微减,进口量显著增加。出口量为51.24万吨,同比减少1.1%;进口量为79.70万吨,同比增长58.0%。蛋产品出口小幅增加,出口量为10.08万吨,同比增长1.2%。乳品进口增加。全年乳品出口量为5.51万吨,同比增加0.4%;进口量为298.41万吨,同比增加12.8%,主要来自新西兰、德国、澳大利亚、法国、美国和荷兰。 |

上一篇:湖北的养殖户在做什么?

下一篇:畜牧企业如何加快推进机械化进程

|

建议使用1440*900分辨率浏览