时间:2018-05-07 点击: 次 来源:海尔产业金融 作者:佚名 - 小 + 大

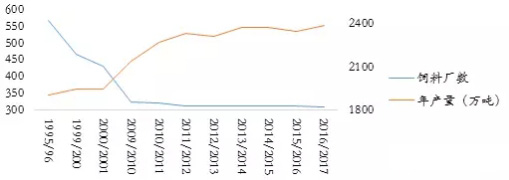

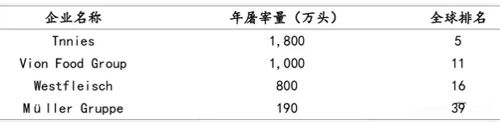

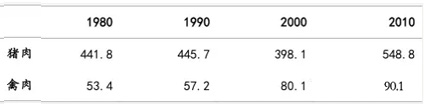

原料产量的减少和饲料企业数量的增加加剧了行业竞争。饲料企业需要通过控制成本来保持竞争力,有些大型饲料企业开始进入上游种植环节。Agravis Raiffeisen经营模式为合作社模式,农民即股东,天然地拉近了与种植户的联系,并且自身也设立饲料原料种植公司和种子研发公司。拥有成本优势的大型企业市场份额不断扩大,而成本居高的中小饲料企业市场空间被挤压,逐渐被市场淘汰或被其他饲料公司收购。 1995年以来德国饲料企业的演变 资料来源:2017年德国统计年鉴 2000年,德国年产量20wt以下的饲料企业市场占有率总计64.5%,到2017年20wt以下的饲料企业市场占有率下降到不足50%,中大型饲料企业市场占有率持续提升。 3、屠宰行业整合促进养殖环节向大型畜牧企业集中 2017年德国主要屠宰企业 资料来源:京鹏畜牧 20世纪90年代以来,屠宰加工行业集中度不断提高。20世纪70年代-80年代,德国屠宰厂数量众多且高度分散。到了20世纪90年代以及21新世纪初期,屠宰厂数量由巅峰时期的几百家降至一百来家,小型屠宰加工企业退出市场或被并购,大型屠宰加工企业的屠宰规模和加工能力得到了很大提升。以德国最大屠宰企业Tnnies(全球排名第5)为例,Tnnies是全球领先的综合食品工业企业,横跨肉类加工、便利、配料和物流四大业务领域。Tnnies最初作为家族企业成立于1971年,核心业务集中在生猪、母猪和肉牛等肉类屠宰加工。通过行业横向与纵向整合,Tnnies公司不仅扩张了屠宰加工产能,而且还向食品端拓展了多元化零售服务:包括用于直接销售或预包装的生鲜肉品,销售方便产品,如煮火腿、腊肉制品,以及精选香肠。屠宰环节为了稳固和持续提升市场份额,扩大从大型畜牧企业采购的规模,从而促进了养殖环节的整合。 4、养殖环节议价能力提升促进饲料行业加速整合 德国肉类产量从1994年以来就保持增长的态势,约占欧共体猪肉市场的30%,以畜禽为代表的畜牧业发展为德国饲料行业的发展提供了良好的需求市场。虽然德国养猪模式主要以家庭农场为主,但养猪户多是某一专业合作社的社员,所以主要的养殖单位以大型合作社为主,畜牧业的发展也随着屠宰加工厂的兼并逐渐走向集中化和一体化发展道路。这些大型合作社往往统一采购饲料,中小饲料企业的饲料产量难以满足大型养殖企业的需求,所以大型养殖企业更加依赖于向大型饲料企业采购饲料。中小饲料企业客户往往是一些农村散户和小型养殖企业,市场份额有限。德国大型饲料企业通过横向并购提高集中度,通过纵向并购发展一体化。 1980-2010德国肉类年产量(万吨) 数据来源:中国动物检疫网 |

上一篇:未来三年全球猪业走向!

下一篇:养猪王国丹麦养有机猪是这样做的

|

建议使用1440*900分辨率浏览