动保篇

2020年我国兽用生物制品行业发展现状及趋势

|

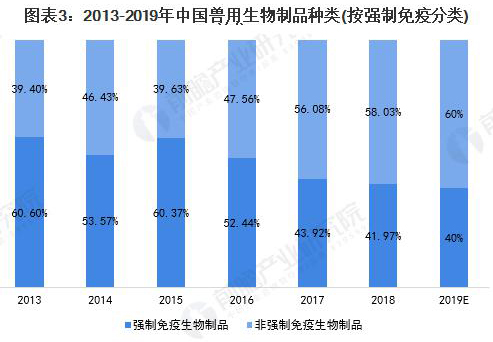

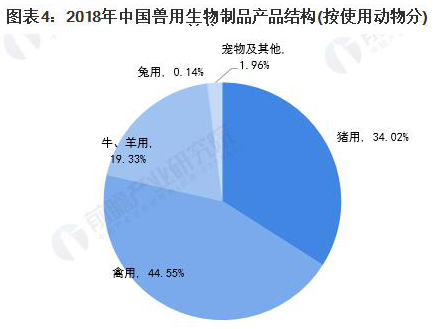

3 非强制免疫市场不断扩大 目前,我国兽用生物制品按针对的疫病是否属于国家强制免疫,可分为国家强制免疫兽用生物制品和非国家强制免疫兽用生物制品两类。国家强制免疫兽用生物制品主要通过政府采购后免费发放给养殖户,非国家强制免疫兽用生物制品主要通过直销或经销等市场化途径销售。2019年12月26日,农业农村部印发《2020年国家动物疫病强制免疫计划》。《免疫计划》指出2020年国家强制免疫病种有高致病性禽流感、口蹄疫、小反刍兽疫、布鲁氏菌病、包虫病。自2017年开始,高致病性蓝耳病、猪瘟不再列入强制性免疫品种。 2013-2018年,我国兽用生物制品中,强制与非强制的市场结构每年均在变化,但总体趋势是非强制免疫生物制品市场份额不断扩大。2018年,非强制免疫生物制品市场份额为58.03%,强制免疫生物制品市场份额为41.97%。初步测算,2019年两者的比重分别为60%和40%。  4 以猪用、禽用为主 中国的兽用生物制品,尤其是兽用疫苗等主要应用于能产生经济效益的畜禽,应用于宠物的较少。2018年,猪用生物制品销售额占兽用生物制品总体销售额的比重为34.02%,禽用达到44.55%,两者合计占兽用生物制品市场的比重高达78.57%。 |

下一篇:兽药化药制剂企业未来的出路