贸易情报

猪周期与屠宰、肉制品的关系解读

|

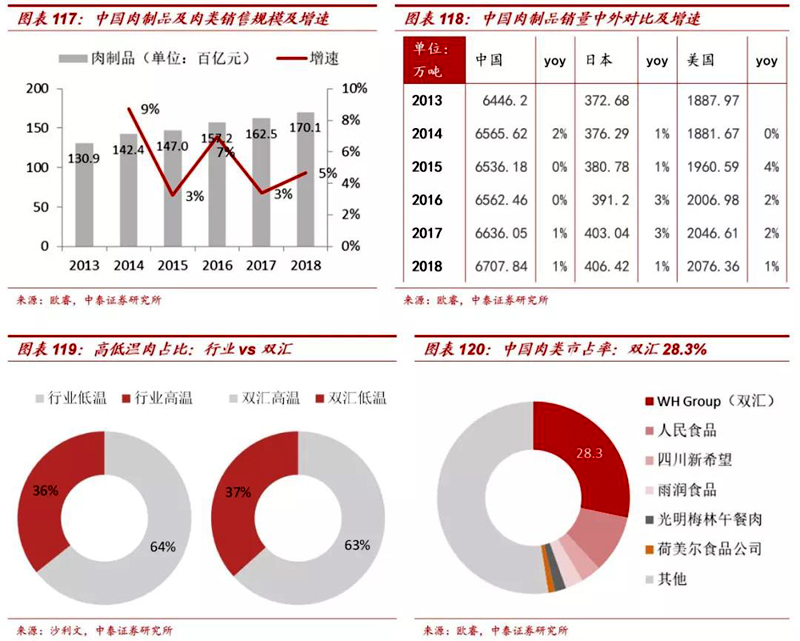

猪周期与肉制品行业:猪价上涨周期,肉制品成本压力增大,通过双汇通过进口储备肉、猪鸡肉占比、提价等对冲成本压力;猪价下跌周期,肉制品成本下降,企业享受成本红利,利好肉制品利润释放。 肉制品特点:传统高温肉保持稳健,低温肉制品成为主要趋势。我国是世界上生产肉类和消费肉类第一大国。我国对于肉类的制品一般分为两大类:其中一类是中国传统风味中式肉制品,如:德州扒鸡、金华火腿、南京板鸭、广式腊肠等全国各地多种有名的产品;另一类则是具有中国特色风味的西式肉制品,如:培根类、香肠火腿类、肉冻类以及肉糕类等。1)根据据沙利文数据统计, 2017年全国肉制品产量突破1600万吨。其中,低温肉制品产量达1072万吨,占肉制品总产量的64.3%;中高温肉制品产量达595万吨;占肉制品总产量的35.7%。2)根据欧睿数据统计,2018肉制品+冷鲜肉总计销量预计6708万吨,增速1%,销售额1.7万亿,增速5%。可以看出吨价的提升幅度更快,主因一是消费升级,肉制品高端化趋势;二是猪周期性波动,2018年开始中国生猪养殖规模的缩小+非洲猪瘟影响,生猪存栏数量大幅减少,肉制品行业加工成本的提高驱动行业性提价。 二、双汇发展核心竞争力分析 1)渠道壁垒:全国产能配置+销售网点+强供应链。双汇主要生产经营区域包括河南、湖北、上海、山东、四川、江苏、河北、广东、黑龙江、辽宁、江西、浙江、广西、安徽、云南、陕西等地,工厂布局靠近生猪大省或者消费地,生猪资源丰富,肉类消费潜力大。全国资源配置有利于统筹规划和化解区域单个市场的风险,规模效应突出。拥有遍布全国各地的销售网络,目前在全国各地拥有一百多万个销售网点,绝大部分省份基本可以实现产品朝发夕至。 |