非洲猪瘟启示:比较优势理论的局限性

|

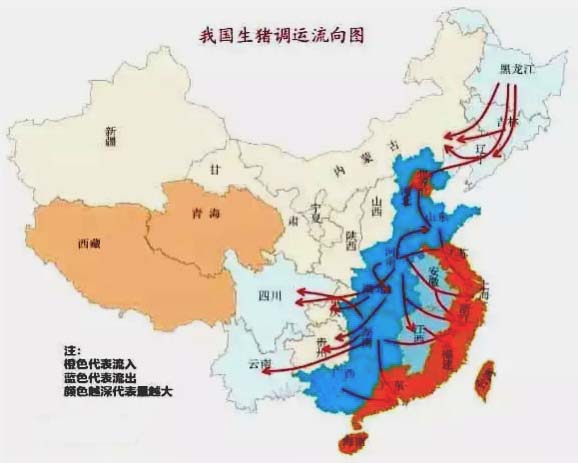

中国生猪产业的布局,外行人都知道有“主产区”、“主销区”之别。传统上,山东、河南、湖南、湖北、河北、广西等省份是生猪外调大省,北京、天津、上海、江苏、上海、广东、福建等省市是生猪调入大省市。本来东北三省和内蒙由于冬季严寒,养猪并不太多,但近几年因为南方水网地区环保的原因,国家推出了“南猪北养”战略,江、浙、沪、闽、粤等地大批中小猪场被关停、拆除,许多规模养猪集团公司进军东北、内蒙,东北三省及内蒙也逐渐成为生猪调出省份。 这一切似乎很合理,甚至说很“英明”——因为,沿海地区、大城市工商业发达,土地、环境等资源如果配置于工商业则产值无疑更大,此外,当地农民经商、就业机会多多,也不必一定要从事养猪等农业项目,减少养猪、甚至不养猪,对于沿海地区、大城市是个“明智”的选择。中部内陆地区,工商业欠发达,没有发展工商业的优势,无奈之下,牺牲一些环境代价,多养点猪,农民多少能获得些收入。过去,官员和学者们总结认为:生猪产业这样的布局之所以是“最佳组合”,因为这是“市场配置资源”的结果,是发挥了各地“比较优势”的结果。这一经济理论,就是大名鼎鼎的林毅夫博士的“比较优势理论”。 然而,2018年至今的一场非洲猪瘟疫情,无情地宣告了如此“美妙”具有“比较优势”的生猪产业布局,成了非洲猪瘟防控、生猪生产稳定、猪肉供应保障的最大的软肋。因为,有“主产区”、“主销区”的布局,必然要有生猪及其产品跨省大流通,才能将主产区的猪运到主销区去。但是,从非洲猪瘟防控的角度必然要求控制生猪移动,必须禁止跨省长途运输活猪的大流通,这就形成了不可兼得的矛盾。自从非洲猪瘟疫情发生以来,禁运使全国的猪价迅速分化,最低的低到4元多每斤,最高的高到10多元每斤。不但是价格分化,更严重的是低价地区的肥猪和仔猪有价无市、严重压栏。虽然后来推出“点对点”调运政策,但也只能缓解少数规模场的困境,广大中小散户依然只能忍受压价、压栏和亏损。 |

上一篇:浅谈能传播病原的非生命环境因素