全球兽药行业市场规模分析

|

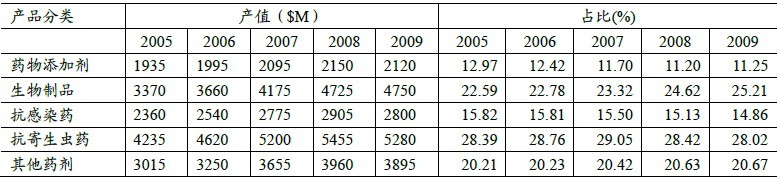

在2008年国内 兽药的181.58亿元销售额中,兽用化药类122.3亿元、生物制品类43.99亿元、中兽药类15.29亿元,分别占比为67.35%、24.23%、8.42%,到目前,据不完全统计,这三类药品的占比分别为69%、20%、11%左右,一直以来,我国兽用化药在兽药中占比最大。而在1987~2009年间我国农业部批准的343种新兽用化学药物中,合成抗菌药30%,抗生素20%,抗寄生虫药17%,抗球虫药4%,中药8%,消毒药6%,促生长剂4%,其他11%,我国兽用化药中抗微生物药占比最大。下表为全球动保市场2005~2009年各类药物的产值和占比趋势:

根据动物保护联盟的统计(数据不包含中国),2011年全球兽药市场以上五类药物产品的占比分别为13.01%、28.44%、20.7%、29.68%和16.29%。从全球动保市场看,兽用化药也是整体兽药的主要部分,其中,抗感染药规模小于抗寄生虫药,并且占比有不断下降的趋势,部分原因是国外养殖强调预防重于治疗,欧盟从2006年1月1日起禁止所有抗菌药物、促生长添加剂在养殖业中使用,同时对抗菌药在动物性食品中的残留问题高度关注,都使得抗感染药物的市场销售额不断下降;抗寄生虫药一直都占据超过1/4的份额,则是由于国外食品动物以牛为主,且宠物市场规模较大,这两类物种对抗寄生虫药的需求较大。而兽用生物制品的规模和占比都呈不断上升的态势,2011年的规模占比达到近30%,这也是由于国外一直以来强调对动物疫病的预防甚于治疗的结果。

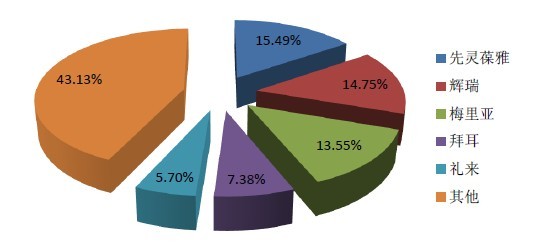

图1:全球前五大兽药企业销售额占全球市场的份额比重 我国动保行业经过改革开放以来的30年获得了一定的发展,特别是近几年,我国兽药企业发展较快,兽药销售额从2007年178.14亿元增长至2010年的304.38亿元,年平均复合增长率达到20%,远远高过全球平均水平。但在过去散户养殖为主、非标准养殖模式及缺乏相应政策支持等的环境下,兽药企业家数曾极速增长,在强制实施GMP认证(兽药生产企业质量管理规范)以前的2005年有2600多家生产企业,但规模普遍偏小、产品质量普遍偏低。

|

上一篇:我国兽用生物制品行业发展前景分析

下一篇:我国强免疫苗行业市场竞争状况分析