我国兽用生物制品行业发展前景分析

|

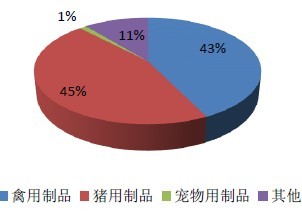

从我国2008年至2011年情况来看,宠物用制品的规模从2008年的0.515亿元增长至2011年的6.26亿元,占比有了大幅的提高,从不到1%增长到12%的比例。但相比国外发达国家和世界整体平均水平,如美国其宠物用疫苗销量约占动物疫苗市场份额的30%,还有很大的增长空间,加上宠物疫苗的单位价格相对其他动物苗更高,未来的市场份额可期。

据卫生部、农业部等联合发布的《中国狂犬病防治现状》(2009)统计,近几年我国城市地区的宠物数量增长迅速,犬、猫等养殖密度已达到约5只/100人;在我国南方农村地区,犬密度高达15-20只/100人,猫密度可高达5-10只/100人,据统计,全国约有犬只7500万。在我国,人们对饲养伴侣动物疫病免疫的认识普遍不足(2009年调查农村犬只免疫率仅为10%-20%),且也缺乏相应的制度规范,对居民身体健康带来严重危害。以狂犬病为例,随着狗、猫等饲养的增加(在发展中国家,犬等家养动物是狂犬病的主要传染源),其发病率渐处高位(发病率是指一定时间内暴露某一致病病因中而发生该疾病的频率;死亡率指一定时期(通常为一年)内死亡人数与同期平均人口数的比值),加上我国人口基数大,且仍在增长,对宠物疫病进行防疫的任务渐显艰巨。

从趋势还可看出,禽用制品的规模和占比也有一定的提升,除了由于下游禽类产品需求增长带来的养殖规模扩大和集约化程度提高,这也与近年来各地禽流感的频频爆发有关;猪用制品的规模和占比略有下降(我国居民畜禽类食品结构的特点是以猪肉、禽类产品为主,疫苗也主要用于此两类动物,因此主要分析这两类动物)。 |

上一篇:全球动物保健品行业概况分析

下一篇:全球兽药行业市场规模分析